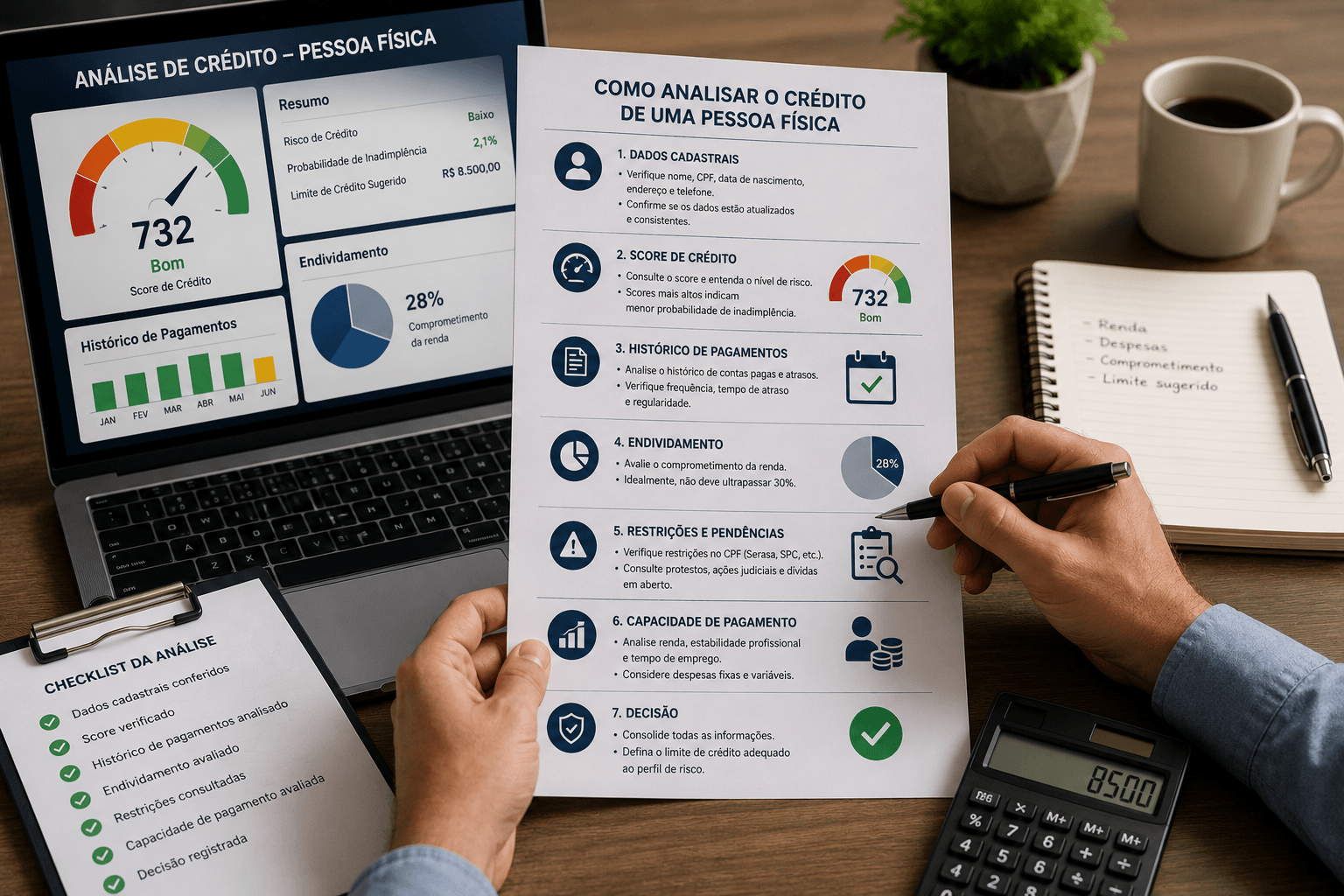

Como analisar o crédito de uma pessoa física (CPF): passo a passo

Analisar o crédito de uma pessoa física significa avaliar, antes de conceder crédito, financiamento ou vender a prazo, se o consumidor tem capacidade e histórico de pagar. O processo tem cinco passos: validar os dados do CPF, consultar o score e a renda presumida, verificar negativação e protestos, analisar o comportamento de pagamento e definir limite e condições. Abaixo, cada etapa em detalhe.

Assim como na análise de crédito de um CNPJ, o segredo é não decidir por um único número. Um CPF pode ter score razoável e ainda assim carregar restrições recentes — é o cruzamento dos sinais que revela o risco real.

Passo a passo: como avaliar o crédito de um CPF

1. Valide os dados do CPF

Comece confirmando a identidade: nome, situação cadastral do CPF na Receita Federal, idade, endereços e telefones. Dados divergentes são o primeiro indício de fraude ou de cadastro desatualizado.

- Situação cadastral do CPF regular

- Endereços e telefones válidos e atualizados

- Consistência entre os dados informados e consultados

2. Consulte o score e a renda presumida

O score estima a probabilidade de inadimplência do consumidor; a renda presumida ajuda a definir um limite compatível com a capacidade de pagamento. Um score de risco agrega comportamento e sinais que o score de bureau tradicional não captura.

3. Verifique negativação e protestos

Consulte negativações e protestos em cartório para identificar dívidas em aberto no nome da pessoa. Avalie valor, recência e quantidade: várias pendências recentes pesam muito mais do que uma restrição antiga e isolada.

4. Analise o comportamento de pagamento

Score é probabilidade; comportamento é histórico. Avaliar a pontualidade de pagamento mostra como a pessoa realmente honra compromissos — um consumidor com score mediano, mas sempre em dia, pode ser um risco menor do que aparenta.

5. Defina limite e condições

Por fim, cruze todos os sinais em uma política clara. Uma regra por faixa de score, valor da operação e presença de restrições permite aprovar, negar ou ajustar limite, prazo e garantia de forma repetível — o que um motor de crédito automatiza com governança.

Analisar crédito de CPF não é procurar um motivo para negar. É medir o risco certo para conceder na condição certa.

O que consultar na análise de crédito de pessoa física

| Consulta | O que revela |

|---|---|

| Dados cadastrais do CPF | Identidade, situação na Receita, contatos |

| Score e renda presumida | Risco de inadimplência e capacidade de pagamento |

| Negativação e protestos | Dívidas em aberto e restrições no nome |

| Comportamento de pagamento | Pontualidade e histórico real de quitação |

A RelinqScore reúne consulta de CPF em tempo real, score de risco, renda presumida, negativação, protestos e comportamento de pagamento em uma única análise, integrável ao seu ERP, CRM ou e-commerce via API — sempre em conformidade com a LGPD.

Perguntas frequentes

É preciso autorização para consultar o CPF de um cliente?

A consulta deve seguir a LGPD e ter base legal — em geral, o interesse legítimo na análise de risco de uma relação de consumo ou o consentimento do titular. Informe o cliente de que o crédito será analisado e trate os dados com finalidade específica e segurança adequada.

O que significa um CPF negativado?

É o CPF de uma pessoa com dívida registrada em órgãos de proteção ao crédito por falta de pagamento. Indica risco maior, mas deve ser lido no contexto: valor, recência e quantidade pesam mais do que a simples existência da restrição.

Qual score de CPF é considerado bom?

Em escala de 0 a 1000, quanto maior, menor o risco. Como cada modelo tem sua faixa, o mais importante é definir na sua política o corte de score aceitável por tipo de operação, em vez de olhar um número isolado.

Qual a diferença entre analisar crédito de CPF e de CNPJ?

A lógica é a mesma — cadastro, score, restrições e comportamento — mas as fontes mudam. No CPF avaliam-se renda presumida e restrições da pessoa; no CNPJ, faturamento presumido, quadro societário e ações judiciais da empresa.