Score de bureau x score de risco: qual a diferença

A diferença é que o score de bureau tradicional usa um modelo estatístico fixo, baseado em poucas variáveis registradas no bureau, enquanto o score de risco usa modelos preditivos que cruzam muito mais sinais — comportamento de pagamento, dados judiciais, CADIN, vínculos e padrões — e aprendem com o tempo. Na prática, o score de risco enxerga riscos que o modelo convencional não captura e reduz tanto o cliente bom barrado quanto o cliente ruim aprovado.

O que é score de crédito?

Score de crédito é uma pontuação — normalmente de 0 a 1000 — que estima a probabilidade de um cliente pagar suas obrigações em dia. Quanto maior o score, menor o risco de inadimplência. Ele é um insumo da análise de crédito, não a decisão inteira: uma boa decisão interpreta o score junto de cadastro, restrições e comportamento.

Como funciona o score de bureau tradicional

O score de bureau é calculado por um modelo estatístico relativamente estável, alimentado principalmente por informações registradas nos birôs de crédito: existência de negativação, consultas recentes, tempo de relacionamento e dados cadastrais. É amplamente aceito e simples de interpretar, mas tem limites: reage devagar a mudanças e enxerga pouco além do que já está formalmente registrado.

Como funciona o score de risco

O score de risco usa algoritmos de machine learning que combinam um número muito maior de variáveis e capturam relações não lineares entre elas. Além dos dados de bureau, ele incorpora comportamento de pagamento em boleto, TED e cartão, ocorrências judiciais, CADIN, protestos, vínculos societários e padrões de risco. Como o modelo é recalibrado continuamente, ele acompanha a mudança de comportamento do mercado e do cliente.

O score de bureau responde “o que já está registrado?”. O score de risco responde “o que o conjunto dos sinais indica que vai acontecer?”.

Comparativo: bureau tradicional x score de risco

| Critério | Score de bureau | Score de risco |

|---|---|---|

| Variáveis usadas | Poucas e fixas | Muitas, cruzadas e dinâmicas |

| Fontes de dados | Registros de bureau | Bureau + comportamento + judicial + CADIN + vínculos |

| Atualização do modelo | Lenta, periódica | Contínua, com reaprendizado |

| Riscos capturados | O que já está registrado | Também padrões e sinais indiretos |

| Precisão da decisão | Boa para casos padrão | Maior, com menos falsos positivos e negativos |

Qual usar para reduzir inadimplência?

Na maioria dos casos, o melhor resultado não vem de escolher um ou outro, e sim de combinar: os dados de bureau seguem como insumo e o score de risco os enriquece com comportamento e sinais de risco adicionais. Assim você mantém a aceitação de mercado do bureau e ganha a precisão preditiva da IA. Para volume, um motor de crédito aplica esse score em regras automáticas de aprovação, com governança e rastreabilidade.

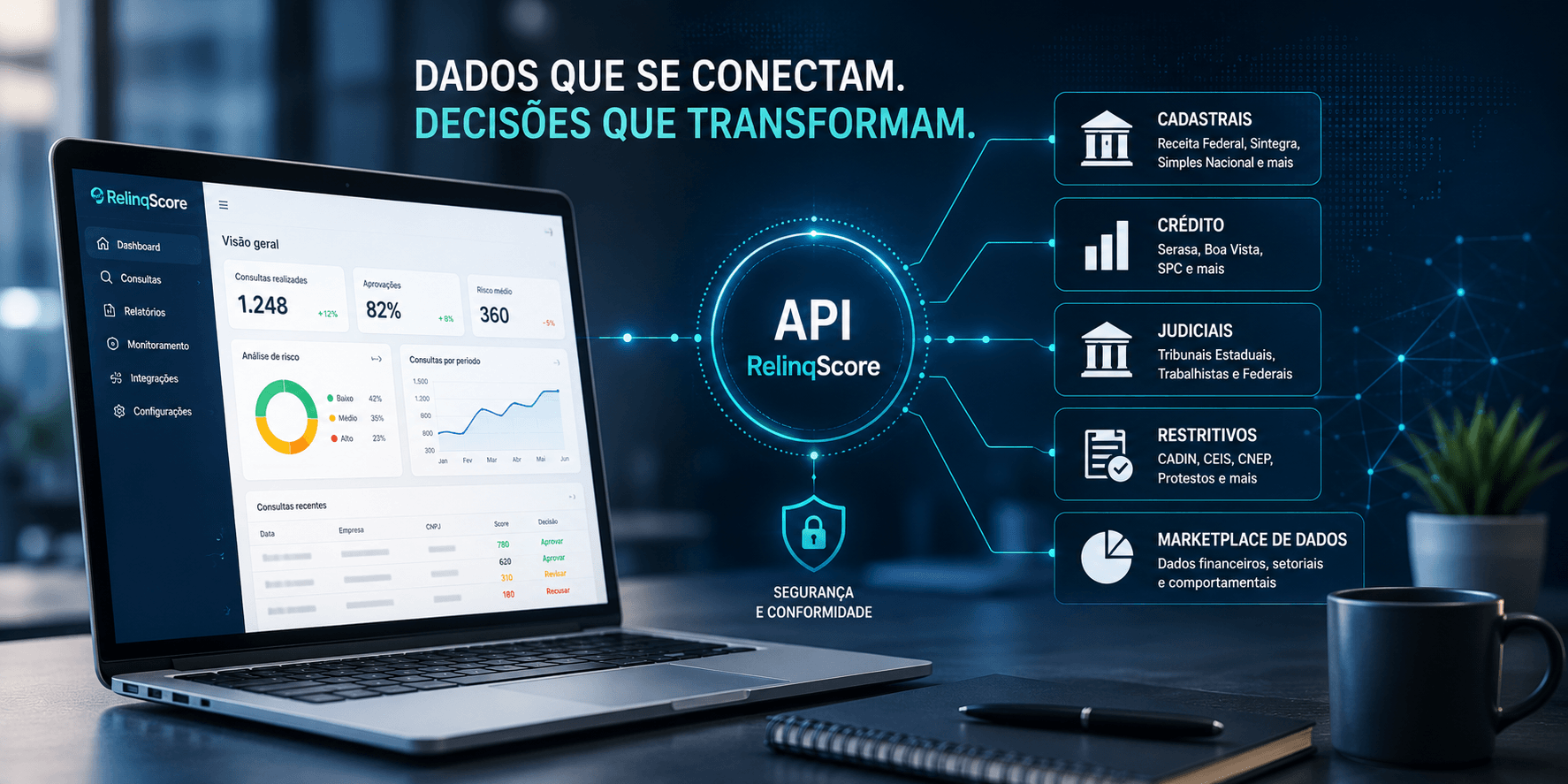

A RelinqScore entrega score de risco, score rating e faturamento presumido combinados a dados judiciais, CADIN, negativação e comportamento de pagamento — em conformidade com a LGPD e integrável via API.

Perguntas frequentes

O score de risco é mais preciso que o score tradicional?

Em geral, sim, porque incorpora mais fontes e capta padrões não lineares de comportamento, reduzindo bons clientes barrados e maus clientes aprovados. A precisão final depende da qualidade dos dados e da calibragem do modelo.

O score de risco respeita a LGPD?

Sim, quando construído com governança. A Relinq Score opera em conformidade com a LGPD, com criptografia TLS e AES-256, base legal para o tratamento de dados e rastreabilidade das decisões, permitindo auditar por que um crédito foi aprovado ou negado.

Preciso trocar o bureau tradicional pelo score de risco?

Não necessariamente. O ideal é combinar: os dados de bureau seguem sendo insumo e o score de risco os enriquece com comportamento, dados judiciais e CADIN. Na prática, o score com IA amplia o bureau, não o substitui integralmente.

Score de risco serve para CPF e para CNPJ?

Sim. O modelo pode ser aplicado tanto na análise de pessoa física quanto de empresas, ajustando as variáveis e o peso dos sinais conforme o tipo de cliente e o valor da operação.