Como consultar CPF e saber se está negativado

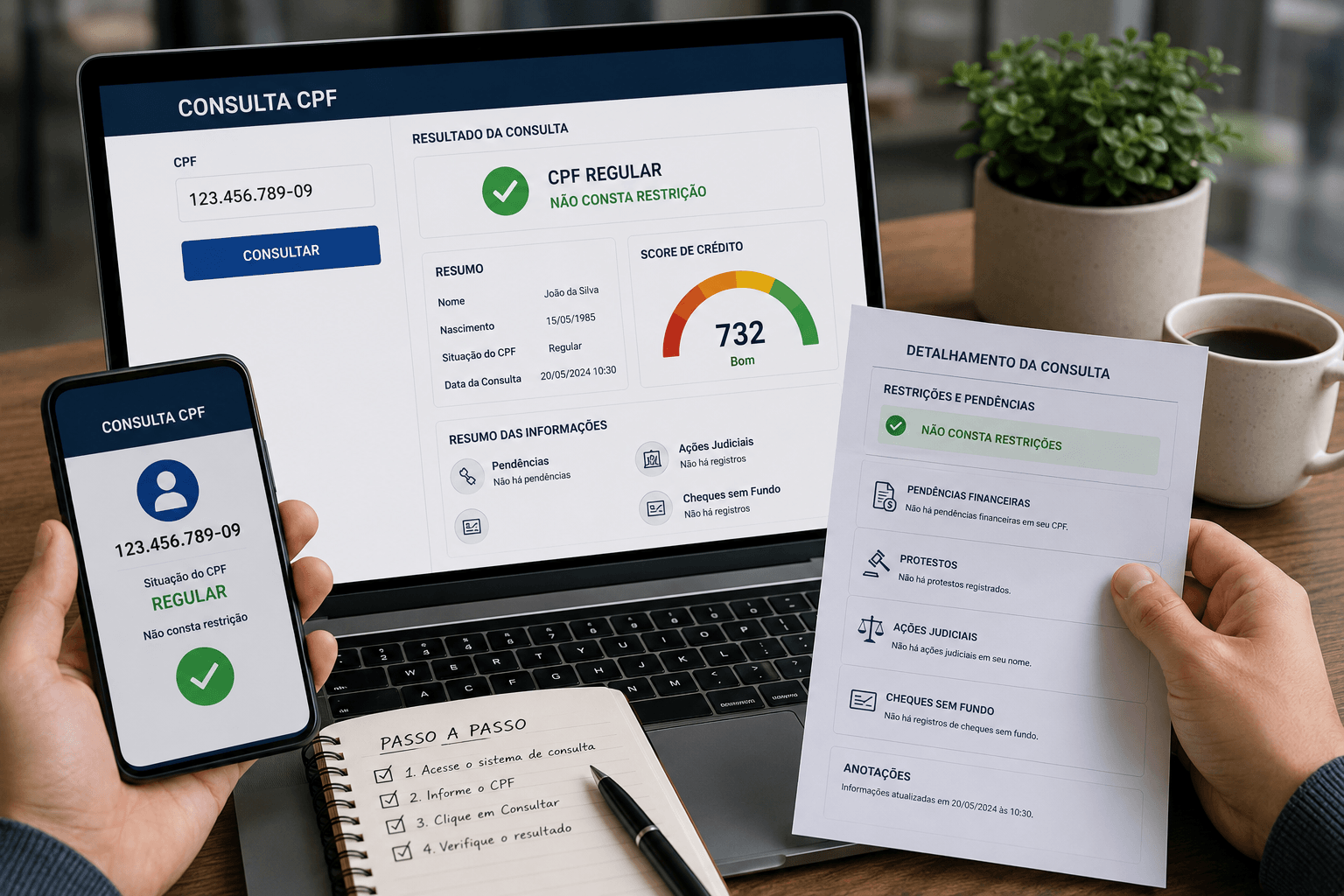

Para saber se um CPF está negativado, faça uma consulta de crédito informando o número do CPF. A consulta retorna se há dívidas registradas em órgãos de proteção ao crédito, além de protestos, score e dados cadastrais. Empresas fazem isso por uma plataforma de consulta de crédito, que reúne tudo em uma única resposta em tempo real.

Mas descobrir que um CPF está negativado é só o começo. O que realmente protege o seu caixa é interpretar a restrição no contexto certo — e é isso que este guia mostra.

O que aparece na consulta de um CPF

Uma consulta de crédito de pessoa física pode retornar bem mais do que um “sim ou não” para a negativação:

- Situação cadastral e dados de contato

- Score de crédito e renda presumida

- Negativações e protestos em cartório

- Comportamento e pontualidade de pagamento

O que significa um CPF negativado

Um CPF negativado é o de uma pessoa com dívida registrada por falta de pagamento em órgãos de proteção ao crédito. A negativação sinaliza risco maior — mas não é uma sentença. Três fatores mudam completamente a leitura:

| Fator | Por que importa |

|---|---|

| Valor | Uma dívida pequena pesa menos na decisão que uma alta |

| Recência | Restrição recente indica problema atual; antiga, já pode estar resolvida |

| Quantidade | Várias pendências somadas revelam risco maior que uma isolada |

Negativação não é motivo automático para negar. É informação para decidir a condição certa da venda.

Como decidir o crédito depois de consultar o CPF

Combine a negativação com o score, o comportamento de pagamento e o valor da venda. Um CPF com restrição antiga e baixo valor, score razoável e histórico de pagamento pode receber crédito com limite reduzido; várias pendências recentes pedem venda à vista ou garantia. Esse raciocínio é o núcleo da análise de crédito de pessoa física.

Consulta de CPF e LGPD: o que você precisa saber

Consultar o CPF de um cliente para análise de crédito é permitido, desde que respeite a LGPD: é preciso base legal — em geral o interesse legítimo na análise de risco de uma relação de consumo —, finalidade específica e tratamento seguro dos dados. Informar o cliente de que o crédito será analisado é boa prática de transparência.

A RelinqScore entrega consulta de CPF em tempo real com score de risco, renda presumida, negativação, protestos e comportamento de pagamento em uma resposta — com criptografia, rastreabilidade e conformidade com a LGPD, integrável ao seu sistema via API.

Perguntas frequentes

Posso consultar o CPF de um cliente para vender a prazo?

Sim, desde que respeite a LGPD e tenha base legal, como o interesse legítimo na análise de risco de uma relação de consumo. A consulta deve ter finalidade específica — avaliar crédito — e os dados devem ser tratados com segurança.

Vale a pena vender a prazo para um CPF negativado?

Depende do contexto. Uma dívida antiga e de baixo valor pesa menos que várias pendências recentes. Leia a restrição junto do score, do comportamento e do valor da venda, ajustando limite, prazo ou garantia em vez de negar automaticamente.

Consultar o CPF de um cliente é gratuito?

A pessoa pode consultar o próprio CPF gratuitamente nos órgãos de proteção ao crédito. A consulta empresarial para análise de terceiros costuma ser paga, por consulta ou por plano, porque agrega score, renda presumida, protestos e outros dados em uma única resposta.

Qual a diferença entre CPF negativado e score baixo?

Negativação é uma dívida registrada; score é uma estimativa de risco. Um CPF pode ter score baixo sem negativação, ou estar negativado com score ainda razoável. Por isso os dois devem ser lidos juntos, nunca isoladamente.